2026年度制度改正は、「年収の壁による就業調整」問題に大きな影響を与えることに

2025年12月18日、自民党と国民民主党は所得税の非課税枠「年収の壁」を178万円に引き上げることに合意した。この合意を踏まえて、2026年度税制改正では年収の壁に関する各種の制度改正が行われることとなった。今後国会での関連法案の成立を経て実施されることになる。

また、税制と合わせて社会保険制度でも2025年から2026年にかけて各種の制度改正も行われる。

今回の制度改正(以降、2026年度税制改正と2025年から2026年にかけて行われる社会保険制度の改正を「今回の制度改正」とする)は、「年収の壁による就業調整」問題に大きな影響を与えると考えられる。

従来、年収の壁を理由とした就業者の就業調整に関してはその理由や対策に関して様々な議論があった。この問題に関して、これまで野村総合研究所(以下「NRI」)では、①年収の壁の問題で重要なのは「扶養の範囲内での就労」であること、②そのため税制や社会保険制度における「扶養の範囲」の年収水準が「年収の壁」となっていること、③年収の壁による就業調整を解消するためには税制や社会保険制度での「扶養」に係るルール変更が重要であること等を主張してきた。

今回の制度改正では、税制、社会保険制度での「扶養」に係るルール変更として、

- 税制での「扶養」の年収水準が引き上げられる1。

- 社会保険制度での「扶養」の年収算定ルール等が変更になる2

と言う大きな変更が行われることとなる。

これにより、「年収の壁」そのものの解消は出来なかったものの、「年収の壁」に相当する年収水準が大きく引き上がる事となった。これにより、従来「年収の壁による就業調整」を行ってきた就業者は、「年収の壁」に相当する年収水準が引き上がった分の追加就労が可能となり就業者の所得増が実現できると共に、社会全体としての人手不足解消などにも大きく寄与するものと期待できる。

本稿では、今回の制度改正が「年収の壁による就業調整」に与える影響を詳しく分析すると共に、社会全体への影響も併せて分析したい。

「年収の壁」は「扶養の壁」

2025年6月30日のコラム「2025年制度改正で「年収の壁」はどの程度動いたか」でも述べたように、実際に就業調整を行っている就業者にとって「年収の壁」は「扶養の壁」であるとも言える。

これは2025年6月30日のコラムでも紹介したように、就業調整を行っている有配偶パート女性の多くが夫の会社から受け取る家族手当のために就業調整をしているが、「妻が扶養家族であること」を支給条件としている企業が84.5%にも上っていること(NRI「企業が支給する「家族手当」に関するアンケート調査(2023)」)等から、「扶養の範囲内で就労を行うこと」に関して強いインセンティブがあるからである。

また、

- 多くの企業が家族手当支給の所得制限設定の際に考慮する事項としては、所得税法上ないしは健康保険法上の扶養を判断していること(人事院2019年職種別民間給与実態調査では、所得税法の配偶者控除が63.4%、健康保険の被扶養者が37.2%)

- 家族手当の平均支給額は1万7,600円、年額にして約21万円と依然として大きいが(厚生労働省「令和2年就労条件総合調査」)、最近行われた人事院令和6年職種別民間給与実態調査でも配偶者に対する家族手当見直しを行う予定がない企業が73.6%にも上ること

等からも、所得税または社会保険いずれかの「扶養の範囲内」に入るかどうかを基準にして就業調整を行っているものと考えられる。

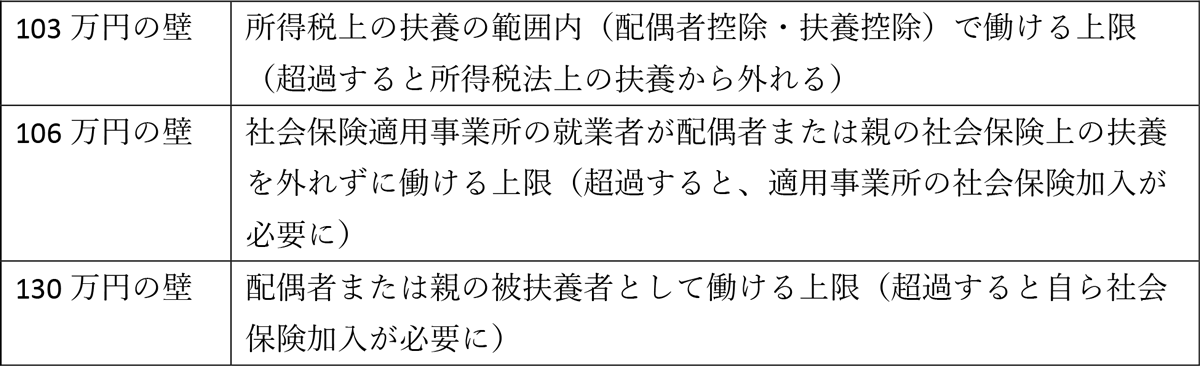

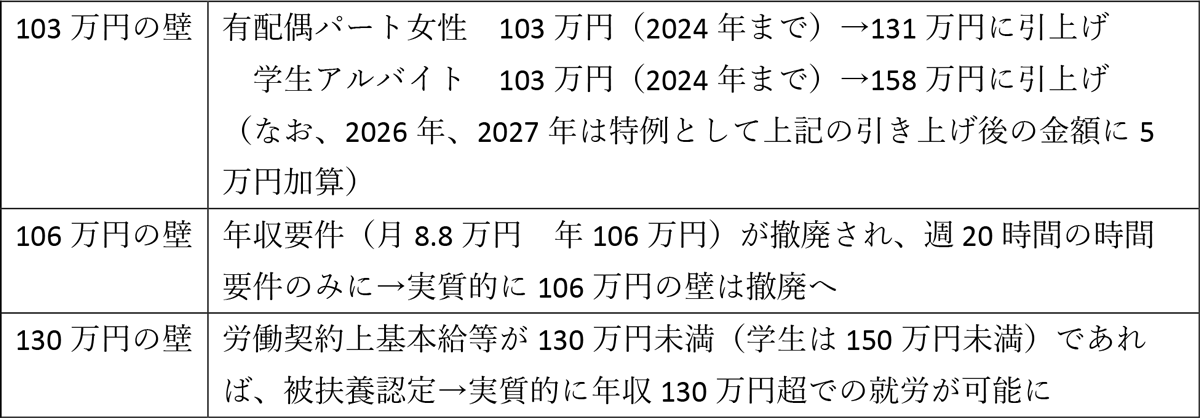

扶養の観点から見ると、主な年収の壁は以下のとおり三つある。

その上で、各種ある年収の壁の中で、最も低い水準のため最初に到達する年収103万円での就業調整を選択する就業者が多いことが分かっている。

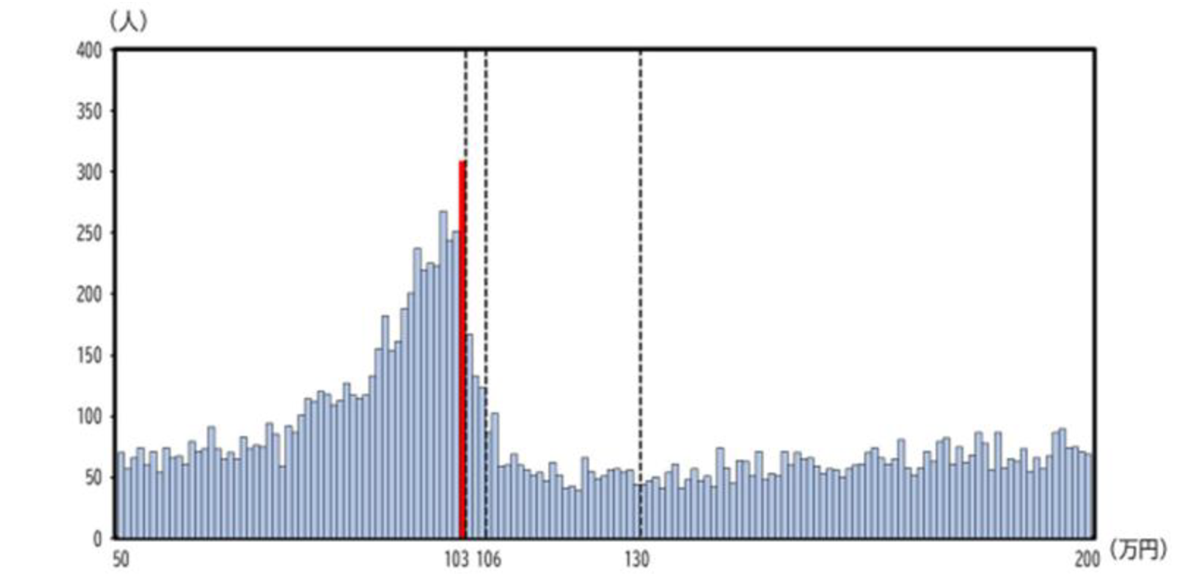

2025年7月に内閣府が公表した「給与計算代行サービスデータの更なる活用-短時間労働者の就業行動と制度変更の影響の分析-」では、給与計算代行サービスを行う企業から提供された匿名化された給与等のビッグデータを用いた年収の壁の影響分析を行っている。

この調査では、

- 時給ベースで働く女性労働者(25~60歳)の2022年における年収分布は、年収103万円を境に「年収の壁」(年収103万円未満の年収分布と年収103万円以上の年収分布の顕著な非対称)が実際に生じており(図表1)、2018~2022年の間で、壁近くにとどまる割合には大きな変化はない。

- 年収103万円未満、すなわち「年収の壁」の手前に分布する労働者について、2018年と2022年の実際の労働時間を比較すると、個々の労働者はその間に得られた時給の上昇を相殺するように、労働時間を短縮することで、年収全体を「年収の壁」未満に抑制する就業行動をとっていることが確認される。

などのことが実際の給与データでも確認された。

図表1 給与データによる時給で働く女性の年収分布(2022年)

(出所)内閣府「給与計算代行サービスデータの更なる活用 -短時間労働者の就業行動と制度変更の影響の分析-」

この様に、就業調整を行っている就業者は「103万円の壁」「106万円の壁」「130万円の壁」と言ったように、所得税または社会保険いずれかの「扶養の範囲内」に入るかどうかを基準にしていることから、今回の制度改正で「扶養」がどのように変わったかを見ることが、今後就業調整がどのように変わるかを予想できると考えられる。

税制改正の影響

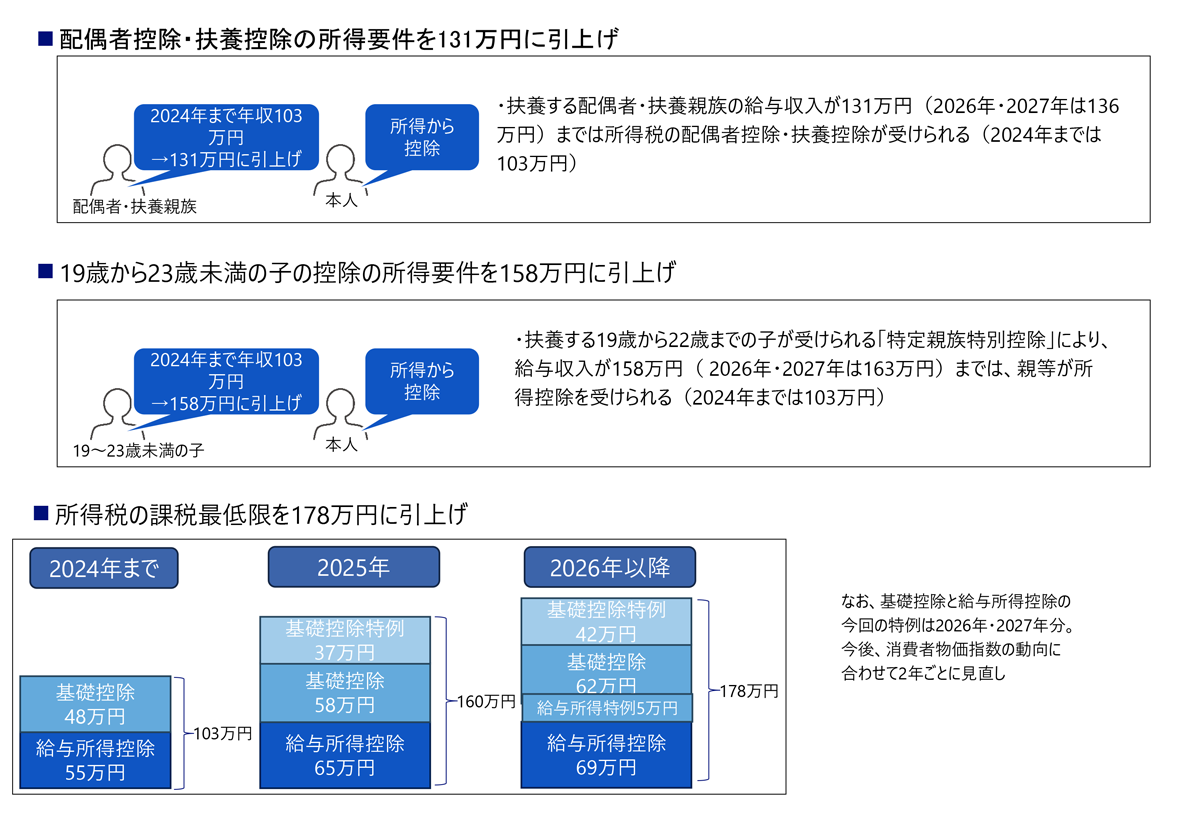

2026年度税制改正では、配偶者控除の所得要件が引き上げられる3などが行われる見通しである。

図表2 2026年度税制改正の配偶者控除等に関する概要

(出所)NRI

これらの制度改正の中で、年収の壁による就業調整に大きな影響を及ぼすのは、

- 配偶者控除・扶養控除の所得要件の引上げ(2024年まで103万円だったのが、2026年には131万に引上げ)4

- 19歳から23歳未満の子の控除の所得要件(2024年まで103万円だったのが、2026年には158万に引上げ)5

の二つである。

なお、2026年・2027年(令和8年・9年)は何れも特例措置として追加で5万円引き上げられるが、本稿執筆時点では恒久化が予定されていないので、考慮の範囲外とした6。

社会保険制度の影響

社会保険制度に関しては、以下の制度改正が行われた。

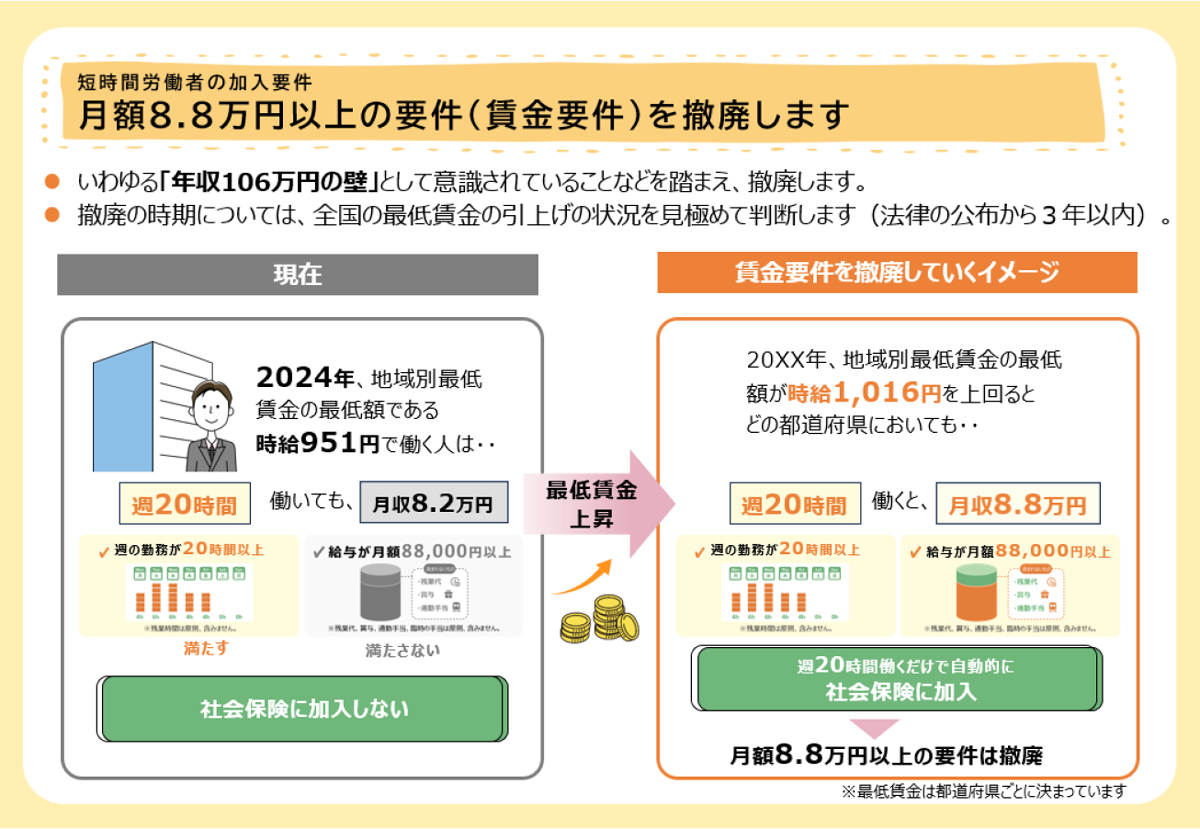

1)2025年年金制度改正法で、いわゆる「106万円の壁」に関する制度改正を実施

従来、被用者保険の適用拡大に際する短期労働者の社会保険加入要件としては、①収入要件(月8.8万円以上 いわゆる106万円の壁)、②労働時間要件(週20時間以上)等があったが、今回の年金制度改正法で、①の収入要件が撤廃となり、②の労働時間要件のみとなった。これにより、社会保険適用事業所で就労している短期労働者は、週20時間未満の就労であれば、年収が仮に106万円を超過しても社会保険加入が義務付けられないこととなった。これにより、いわゆる「106万円の壁」が撤廃されることとなった。なお、①収入要件の撤廃は、厚生労働省によれば「全都道府県の最低賃金が1,016円以上になることを見極めた後に廃止する」とされているが、2026年3月までに全都道府県の最低賃金が1,016円以上になることが決定しているので、2026年中に施行されると考えられる。

図表3 106万円の壁に関する制度改正の概要

(出所)厚生労働省「社会保険の加入対象の拡大について」

2)社会保険の扶養認定ルールの見直しで、「130万円の壁」に関する制度改正を実施

健康保険や厚生年金保険と言った社会保険の被扶養者認定はこれまで、対象となる配偶者や扶養家族の年間収入(残業代を含む全ての収入)が130万円を超えると扶養から外れてしまうとされており、仮に労働契約上は130万円未満であっても、残業代などにより130万円を超過した場合には扶養から外れてしまうため、130万円未満での就業調整を行う必要があった。これがいわゆる「130万円の壁」である。

それに対して、2025年10月に発出された厚生労働省の通知「労働契約内容による年間収入が基準額未満である場合の被扶養者の認定における年間収入の取扱いについて」により、被扶養者認定の判定は、

- 労働条件通知書等の労働契約の内容が確認できる書類において規定される基本給・諸手当・賞与を基準とする

- 労働契約に明確な規定がない時間外・休日労働に対する賃金に関しては、被扶養者の認定における年間収入には含まない

- 労働契約の内容によって被扶養者の認定を行う場合は、労働条件通知書等の労働契約の内容が確認できる書類の添付及び当該認定対象者に「給与収入のみである」旨の申立てを求めることにより確認する

- 上記取り扱いは2026年4月1日より適用される。

こととなった。これにより、労働契約上の基本給などが130万円未満であれば、仮に契約時は想定していなかった残業代などで130万円を超過した場合でも被扶養者認定されることとなる。

なお、19歳から23歳未満の対象者(被保険者の配偶者を除く)の場合は、労働契約上の基本給などが150万円未満であれば、同様に契約時は想定していなかった残業代などで150万円を超過した場合でも被扶養者認定される。これは2025年の税制改正で、19歳から23歳未満の子の所得税上の特定扶養控除の要件の見直し等が行われたことへの対応である。

制度改正後は、就業調整している有配偶パート女性は「残業代含めて131万円」まで、学生アルバイトは「残業代含めて158万円」まで働ける

それでは、今回の制度改正が年収の壁に与える影響を見てみよう。

いわゆる103万円の壁、106万円の壁、130万円の壁のそれぞれに関して、以下のような変更が行われることになる。

106万円の壁に関する対応は2026年中に実施されると考えられ、130万円の壁に関する対応は2026年4月から実施される予定である。

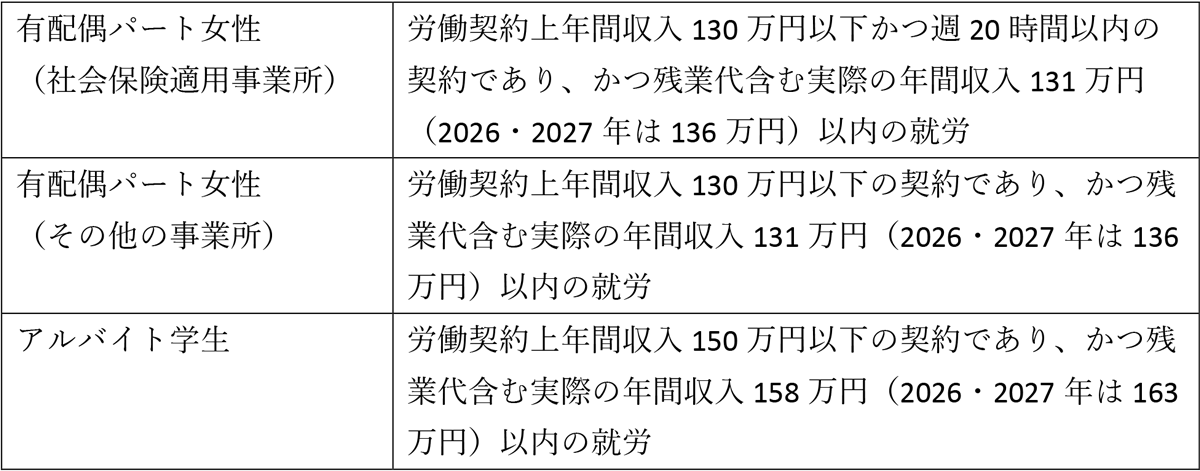

以上により、制度改正以降は、労働契約上以下の要件を満たせば、所得税法・社会保険上の扶養の範囲内での就労が可能になると考えられる。

以上をまとめると

- 有配偶パート女性

残業代を合わせた年収が131万円までであれば、「扶養の範囲内での就労」が可能となる(労働契約上の基本給等の条件を満たす場合) - アルバイト学生

残業代を合わせた年収が158万円までであれば、「扶養の範囲内での就労」が可能となる(労働契約上の基本給等の条件を満たす場合)

今回の制度改正により、「年収の壁」そのものの解消は出来なかったものの、「年収の壁」に相当する年収水準が大きく引き上がることとなった。これにより、従来「年収の壁による就業調整」を行ってきた就業者は、相当程度の追加就労が可能となり就業者の所得増が実現できる。

制度改正に伴う追加就労が行われた場合の社会影響の試算

次に、制度改正に伴い就業調整を行っている就業者の追加就労が行われた場合の社会への影響を見てみよう。

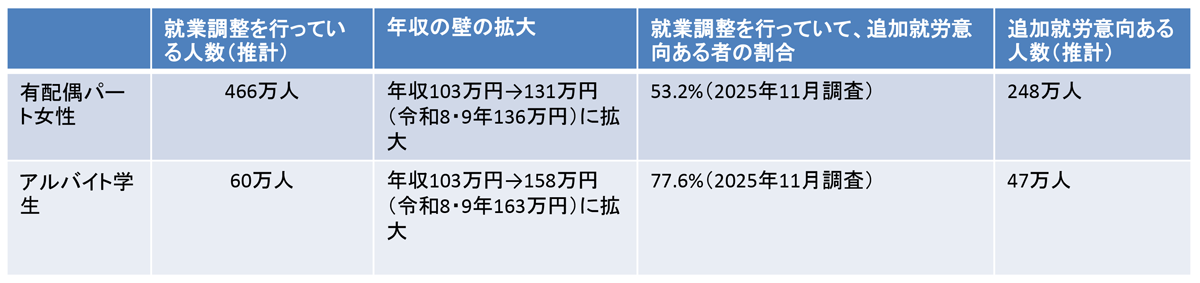

NRIの推計では、就業調整を行っている有配偶パート女性は466万人いると推計される。また、大和総研の調査では、就業調整を行っているアルバイト学生は61万人いると推計される7。また、これらのその大半が年収103万円未満での就労であると考えられる。

2025年11月にNRIが実施した「「年収の壁」に関するアンケート調査」では、就業調整を行っていて追加就労意向ある者の割合は、有配偶パート女性で53.2%、アルバイト学生で77.6%いることから、今回の制度改正で追加就労を行う人数は有配偶パート女性で248万人、アルバイト学生で47万人と推計される。

図表4 今回の制度改正で追加就労行う人数の推計

(出所)各種統計データよりNRI推計

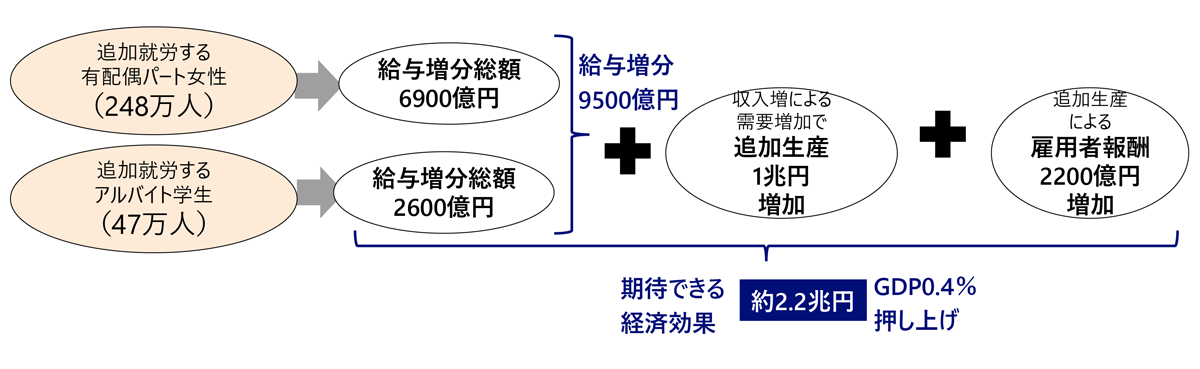

仮に、これらの追加就労意向ある者が既に述べた131万円ないしは158万円まで追加就労を行うと仮定した場合、以下のような経済効果が期待できる。

- 給与増分額 9,500億円(有配偶パート女性6,900億円 アルバイト学生2,600億円)

- 追加生産 1兆円

- 追加生産に伴う雇用者報酬増 2,200億円

- 経済効果合計 9,500億円+1兆円+2,200億円=2兆1,700億円

図表5 追加就労に伴う経済効果

(出所)各種統計データよりNRI推計

また、この追加就労に伴い生じる追加労働時間は6億4千万時間と推計される。

追加労働時間=給与増分 9,500億円÷1,476円(非正規2024年平均時給)=6億4千万時間

この追加労働時間がどの程度の労働力増に当たるか見てみよう。厚生労働省の毎月勤労統計によれば、2024年の一人当たり「総実労働時間」は所定内・所定外(残業など)合わせて年平均1,643時間である。追加労働時間6億4千万時間を一人当たり「総実労働時間」で換算すると約39万人の労働力追加に相当すると言える。

追加労働力=6億4千万時間÷1,643時間(一人当たり年間総労働時間)=39万人

以上のように、今回の制度改正は経済効果も大きく、また人手不足下での追加労働力増に寄与すると考えられる。

政府は制度の周知徹底と事業者への働きかけを

今回の制度改正は年収の壁による就業調整解消に向けた大きな一歩であるが、実際に追加就労を促すためには、以下のような課題がある。

1)制度の周知徹底

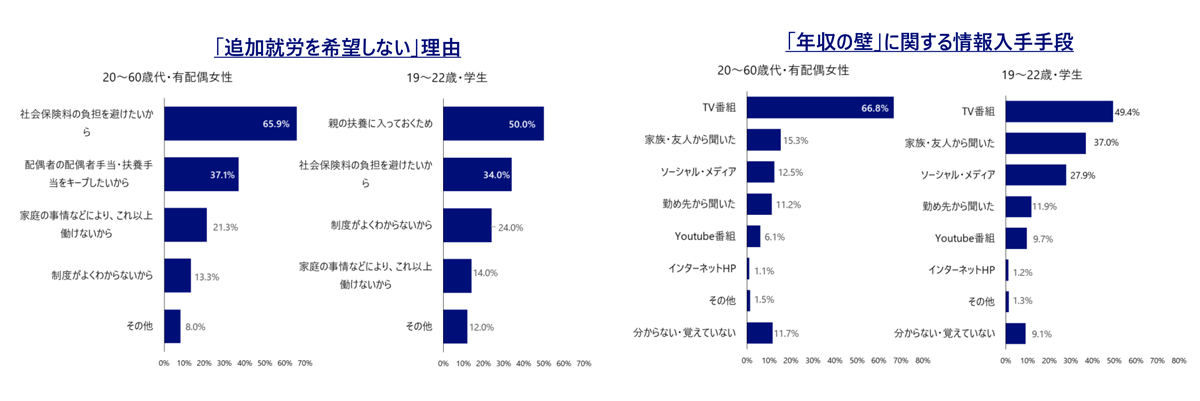

今回行われた制度改正に先駆けて2025年度には所得税の扶養基準の変更などの制度改正が行われ扶養の範囲内での追加就労が可能になっていたが、有配偶パート女性の多くは依然として就業調整を実施している。2025年11月にNRIが実施した「「年収の壁」に関するアンケート調査」で、「年収の壁」の引き上げによる追加就労意欲を聞いたところ、有配偶パート女性では、「増やした」のは11.8%に留まる一方、「増やしたいと思わない」「分からない」との回答が46.9%に上った。(アルバイト学生では、32.0%が「増やした」と回答し、「今後増やしたい」との回答を合わせると77.6%が収入増の意欲がある)

その理由を確認したところ、有配偶パート女性で「追加就労を希望しない」と回答した人の65.9%は「社会保険料の負担を避けたいから」と回答している。また、アルバイト学生で「追加就労を希望しない」と回答した人の50.0%は「親の扶養に入っておくため」と回答している。この事は、所得税だけではなく社会保険上の扶養の範囲を含めて就業調整を行っていることを示している。

一方、今回の制度改正では、所得税・社会保険何れもの「扶養」の範囲内で追加就労が可能となる。これにより、現段階で「追加就労を希望しない」就労者でも追加就労を行う動機づけにつながるものと考えられる。

多くの追加就労を実現するために、政府は今回の制度改正内容をより一層周知徹底することが必要である。

2)事業者への働きかけ

人手不足が深刻な中、事業者にとっては就業調整を行っている従業員が、制度改正により追加就労することは大きな意味を持つ。

しかしながら、「「年収の壁」に関するアンケート調査」では、「年収の壁」に関する情報入手手段として「勤め先」と回答した人は1割程度に留まる。この様な状況を踏まえて大手小売業などの事業者へのヒアリングを行ったところ、「追加就労を促したいが、制度詳細が理解できないと説明・対応が困難」との声があった。

今回の制度改正では、制度改正に伴う労働契約上の留意点など、勤め先である事業者から就業者への説明や対応がなければ追加就労を期待できない。

政府としては、事業者に対して制度の変更内容を詳しく紹介すると共に、問い合わせ対応窓口の充実などで、制度の利用を促すことが必要である。

図表6 「年収の壁」に関するアンケート調査(2025年11月実施)

(出所)NRI「「年収の壁」に関するアンケート調査」(2025年11月)

- 1令和8年税制改正の大綱では扶養に関して配偶者及び扶養親族、及び勤労学生の合計所得金額要件及び給与所得控除の最低保障額を引上げる事としている。給与所得のみの場合、合計所得金額は給与の収入金額から給与所得控除額を控除した後の金額になるが、扶養の範囲で就業している場合、給与所得控除額は給与所得控除の最低保障額となる。今回の制度改正ではこれら給与所得控除の最低保障額と合計所得金額要件が引き上げられることにより、「扶養」の年金水準が引き上げられることになる。

- 2厚生労働省「社会保険の加入対象の拡大について」及び「労働契約内容による年間収入が基準額未満である場合の被扶養者の認定における年間収入の取扱いについて」 参照。

- 3 脚注1参照。

- 42025年は123万円。

- 52025年は150万円。

- 6令和8年度税制改正大綱によると、これらの控除額算定の土台となる基礎控除と給与所得控除の最低保障額については、消費者物価の上昇率に合わせて2年ごとに調整される仕組みが導入される予定となっており、その調整時に特例措置の部分が本則の控除額のなかに組み込まれることとされている。

- 7大和総研「学生の「103万円の壁」撤廃による就業調整解消は実現可能で経済効果も大きい」(2024年11月)参照。

プロフィール

-

梅屋 真一郎のポートレート 梅屋 真一郎

未来創発センター フェロー

社会基盤研究室長

東京大学卒業、野村総合研究所入社、システムサイエンス部配属の後、NRIアメリカ(ニューヨーク)、野村ローゼンバーグ(サンフランシスコ)出向。帰国後、金融関連本部にて活動。経営企画部を経て、未来創発センターに所属、2023年4月より現職。

専門は、各種制度分析。主な著書に「これだけは知っておきたい マイナンバーの実務 」(日経文庫)、「雇用ビッグデータが地方を変える-47都道府県の傾向と対策」(中央公論新社)等。

※組織名、職名は現在と異なる場合があります。