金融庁が2025年11月に初めて公表した都道府県別のNISA口座開設状況は、「貯蓄から投資へ」の流れが全国一様には進んでいない実態を明らかにした。本コラムの分析では、口座開設率に最大2倍以上の地域間格差が存在し、政府が掲げる総口座数3400万の目標達成に課題を投げかけている。

特に、年齢階層別の分析から判明した5つの地域類型は重要である。「平均普及地域」では、現役世代の普及が全国平均を下回る一方、高齢層で逆転する特徴的なパターンが見られた。全国一律のプロモーションだけでは不十分であり、各金融機関が有する地域特性への深い理解を、本コラムが示す類型ごとの課題解決に活用していくことが重要であろう。

特に、年齢階層別の分析から判明した5つの地域類型は重要である。「平均普及地域」では、現役世代の普及が全国平均を下回る一方、高齢層で逆転する特徴的なパターンが見られた。全国一律のプロモーションだけでは不十分であり、各金融機関が有する地域特性への深い理解を、本コラムが示す類型ごとの課題解決に活用していくことが重要であろう。

浮き彫りになるNISA普及の地域間格差

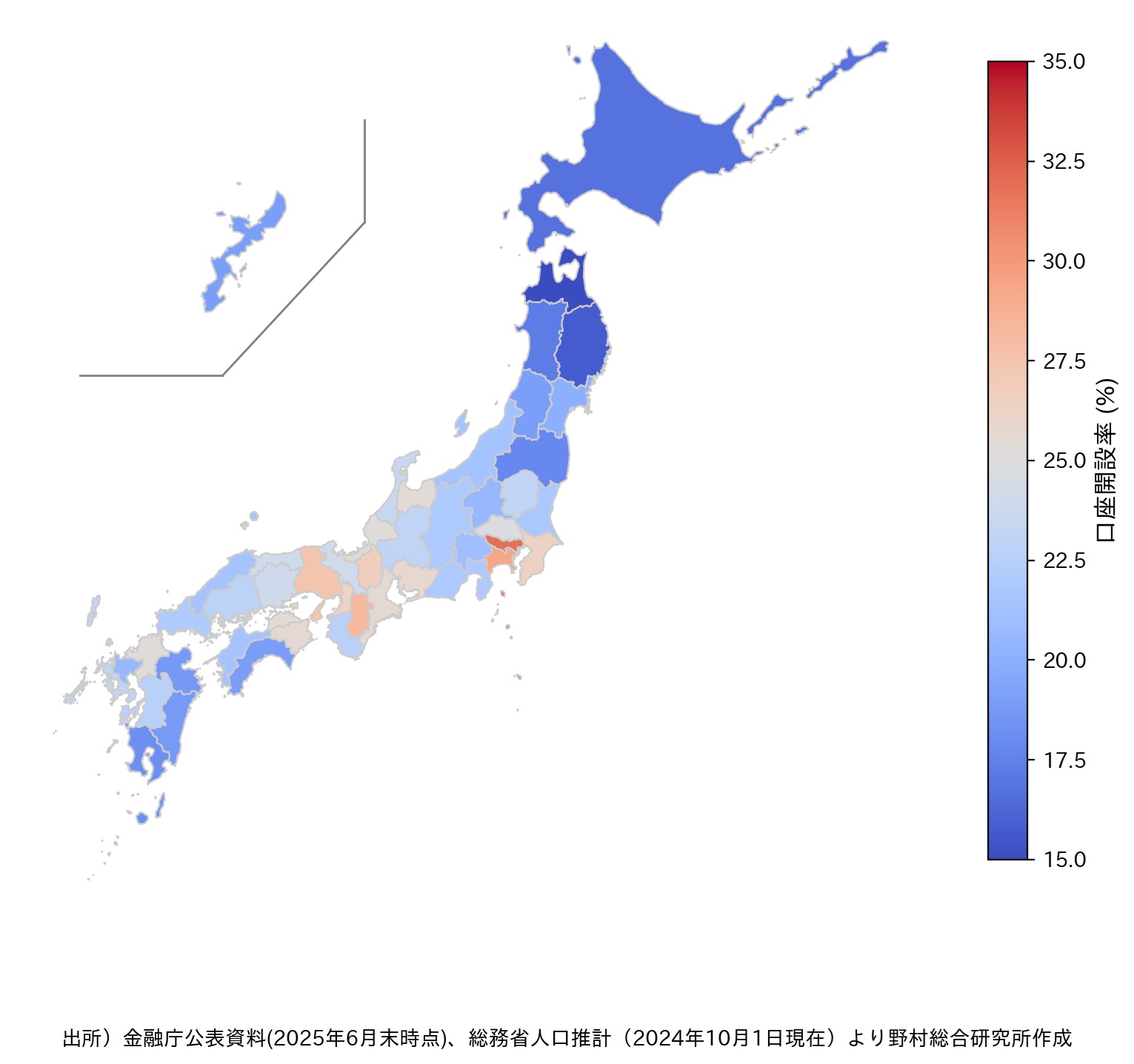

金融庁は2025年11月13日、都道府県別のNISA口座開設状況を公表した。本データは、2025年6月末日を基準日とし、NISA口座保有者の住所情報に基づき都道府県別の口座数を集計したものである。また、口座保有者の年齢階層別の内訳も含まれる(注1)。このうち都道府県別の口座数を基に、口座開設率(注2)を計算し、ヒートマップ風にまとめたものが図表1である。図表では、現在の全国平均(24.7%)近傍の25%を基準に、それより高い地域には赤みを強く、低い地域には青みを強くして表示している。一見してわかるように、口座開設率が最も高い(最も赤みが強い)のは東京都の31.9%で、これに神奈川県(口座開設率は29.4%)、奈良県(28.2%)、兵庫県(27.5%)、滋賀県(26.6%)が続いている。口座開設率が25%を超えているのは計14都府県で、これらは三大都市圏及びその周辺に集中している。

一方、最も低いのは青森県の15.0%で、岩手県(15.8%)、北海道(16.8%)と続く。20%を下回る12道県(北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、高知県、大分県、宮崎県、鹿児島県、沖縄県)のうち7道県が東北・北海道に位置しており、地理的な偏在が顕著である。

口座開設率の高い地域と低い地域との間には、15%ポイント程度、率では2倍程度の極めて大きな開きがあり、NISAの普及が全国一様には進んでいない実態が明確にわかる。この大きな地域間格差の背景には、所得水準や可処分所得の多寡、金融情報へのアクセス機会の差、そして各地域における金融機関の営業体制や住民の金融リテラシーといった、様々な社会経済的要因が複合的に影響しているものと推察される。全国的な「貯蓄から投資へ」の流れを加速させるためには、こうした地域特性を踏まえた施策の展開が、今後の重要な課題となるだろう。

一方、最も低いのは青森県の15.0%で、岩手県(15.8%)、北海道(16.8%)と続く。20%を下回る12道県(北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、高知県、大分県、宮崎県、鹿児島県、沖縄県)のうち7道県が東北・北海道に位置しており、地理的な偏在が顕著である。

口座開設率の高い地域と低い地域との間には、15%ポイント程度、率では2倍程度の極めて大きな開きがあり、NISAの普及が全国一様には進んでいない実態が明確にわかる。この大きな地域間格差の背景には、所得水準や可処分所得の多寡、金融情報へのアクセス機会の差、そして各地域における金融機関の営業体制や住民の金融リテラシーといった、様々な社会経済的要因が複合的に影響しているものと推察される。全国的な「貯蓄から投資へ」の流れを加速させるためには、こうした地域特性を踏まえた施策の展開が、今後の重要な課題となるだろう。

図表1 都道府県別 NISA口座開設率(2025年6月)

年齢階層別分析による都道府県の類型化

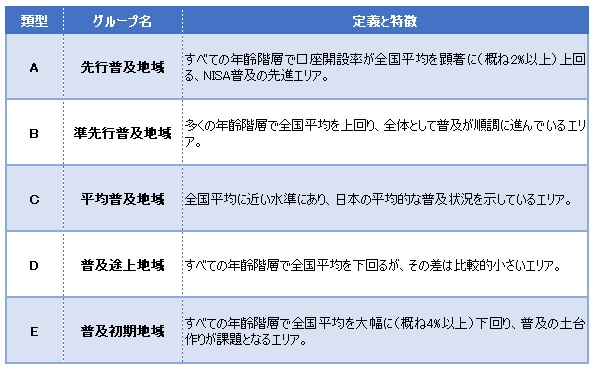

前節では、NISA口座の開設率に都道府県間で著しい格差が存在する実態を明らかにした。本節では、この地域差の構造をより深く解明するため、年齢階層別のデータに着目した分析を進める。本節で提示するアニメーショングラフは、各都道府県の10歳刻みの口座開設率(以下、都道府県の棒)を、全国平均の口座開設率(以下、全国平均の棒)と比較した集合横棒グラフである。この「都道府県の棒」と「全国平均の棒」の位置関係や乖離(ギャップ)のパターンに基づき、全都道府県を以下の5つの類型に分類した(5つの類型の定義は図表2の通り)。

以降、グラフの動きと共に、これら5つの類型に属する都道府県の分布を確認し、それぞれの特徴と背景について考察を加えていく。

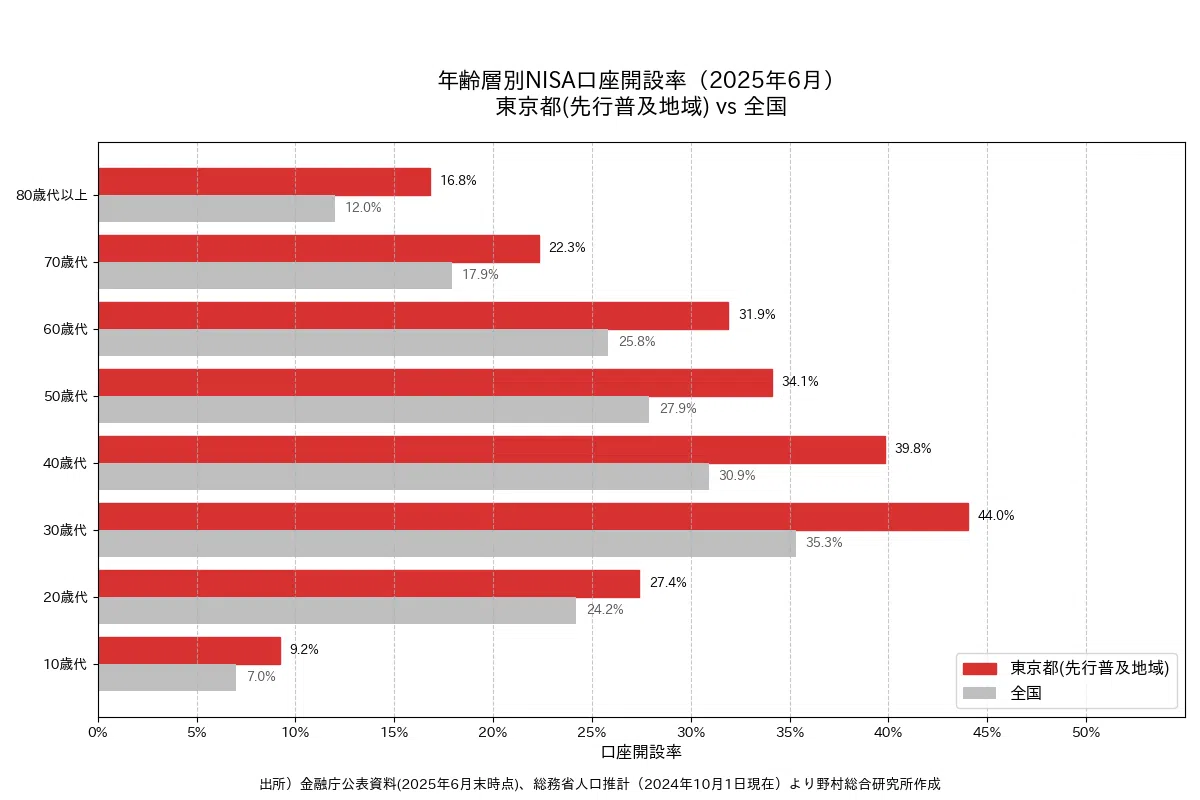

【A】先行普及地域:全国ラインを大きく上回る

最初に、NISAの普及が最も進んでいる先行普及地域について見ていく。この類型に分類されるのは東京都、神奈川県、兵庫県の3都県である。

グラフが示すように、これらの地域では、すべての年代において「都道府県の棒」が「全国平均の棒」を明確に上回る長さとなっている。特に東京都は、30代(44.0%)と40代(39.8%)の資産形成の中核世代で全国平均との棒の長さの差が最も大きい。神奈川県と兵庫県も、特定の年代で短くなることなく、全世代にわたって安定的に全国平均を上回っている。これは、住民の所得水準や金融リテラシーの高さに加え、金融機関による活発なサービス提供が全世代に行き届いている結果と推察される。

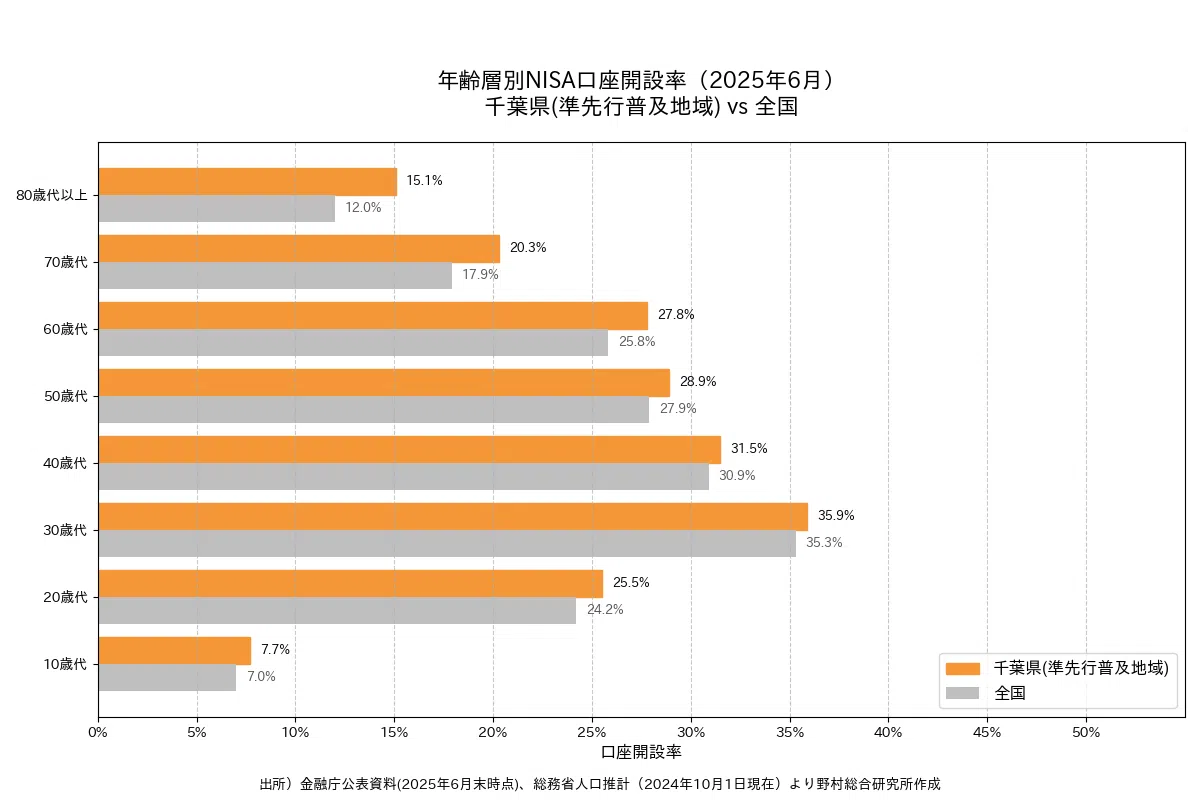

【B】準先行普及地域:特定の世代で全国ラインを突き放す

次に、先行普及地域に次いで普及が進む準先行普及地域を取り上げる。これに該当するのは千葉県、富山県、福井県、愛知県、大阪府、奈良県、徳島県の7府県である。

この類型では、多くの年代で都道府県の棒が全国平均の棒より長くなっているが、地域ごとにその差が顕著になる年代が異なる。例えば奈良県のグラフは、50代までは全国平均とほぼ同じ長さで推移するが、60代から全国平均を上回り始め、70代では全国平均(17.9%)に対し25.5%と、棒の長さの差が最大となる。一方で福井県は、20代で全国平均(24.2%)を大きく上回る27.4%に達しており、若年層の普及が進んでいることがわかる。

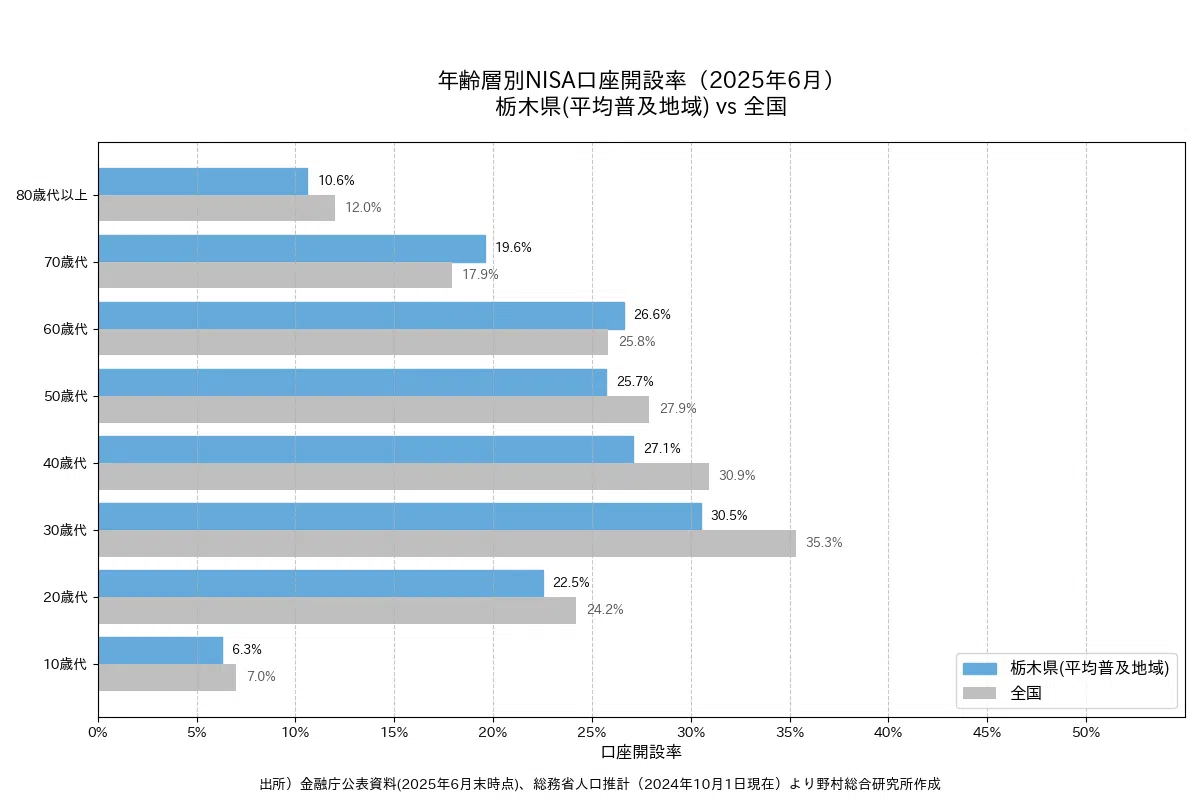

【C】平均普及地域:全国ラインと交差する多様なパターン

日本の平均的な普及状況を示すのが平均普及地域である。この類型には、栃木県、埼玉県、石川県、長野県、岐阜県、三重県、滋賀県、京都府、和歌山県、鳥取県、岡山県、香川県、福岡県、長崎県の計14府県が分類され、最も多くの都道府県がここに属する。

この類型では、全国平均の棒を上回る年代と下回る年代が混在する複雑なパターンが見られる。特に栃木県、三重県、岡山県などでは、働き盛りの30代・40代で都道府県の棒が全国平均の棒を下回るが、60代以降でその長短が逆転し、高齢層では全国平均を上回るという特徴的なパターンを描く。また滋賀県は、若年層では全国平均とほぼ同じ長さだが、30代から全国平均を上回り始め、50代以降にさらにその差を広げている。これらの異なるパターンは、地域の金融機関が高齢層とのリレーションシップに強みを持つ一方で、現役世代へのアプローチ手法に地域ごとの違いや課題がある可能性を示唆している。

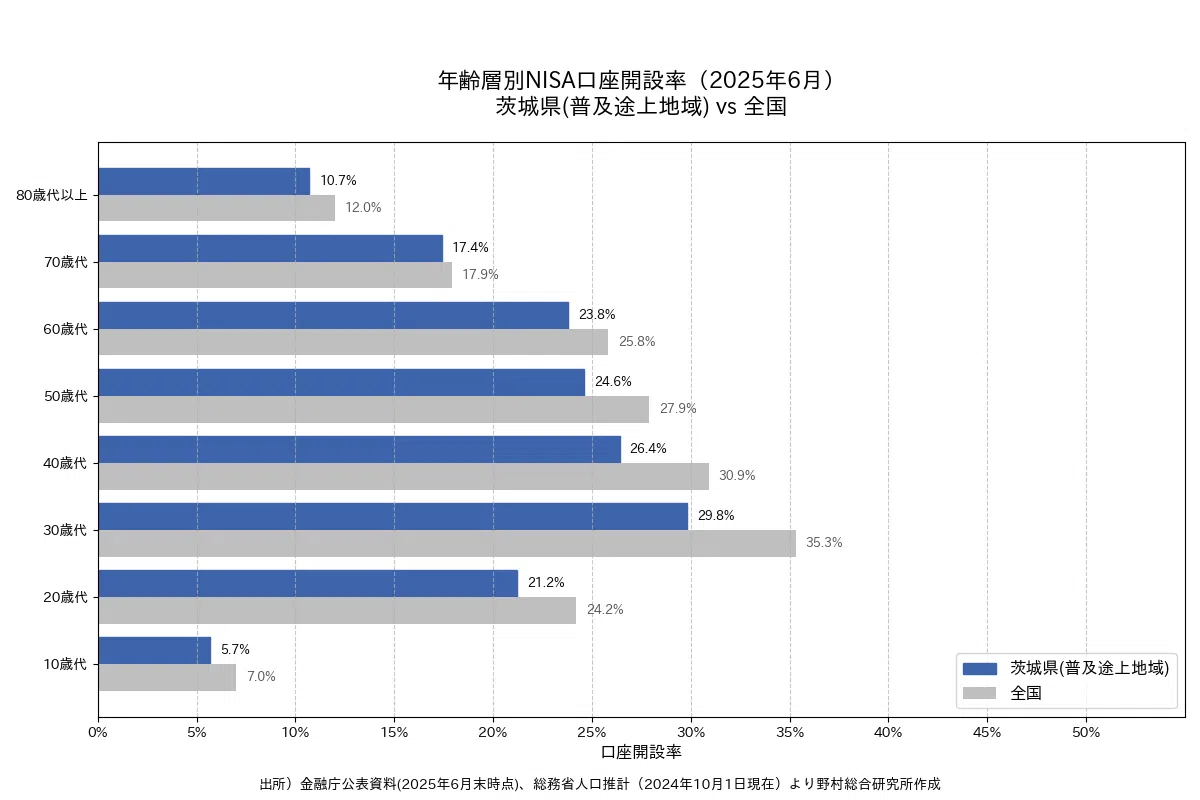

【D】普及途上地域:全国ラインと一定のギャップを保ち追随

続いて、すべての年齢階層で全国平均を下回る普及途上地域を概観する。茨城県、群馬県、新潟県、山梨県、静岡県、島根県、広島県、山口県、愛媛県、佐賀県、熊本県の11県がこれに該当する。

これらの県のグラフは、全年代を通じて、都道府県の棒が全国平均の棒をやや下回る状態が続くパターンが多い。後述する普及初期地域ほど棒の長さの差は大きくない。年代別に見ると、茨城県のように高齢層になるにつれて全国平均の棒の長さに近づき、70代ではその差が僅かとなるパターンも見られる。これらの地域は市場開拓の余地が大きいエリアであり、どの年代の棒を伸ばしていくかが今後の戦略の鍵となる。

【E】普及初期地域:全国ラインから大きく乖離

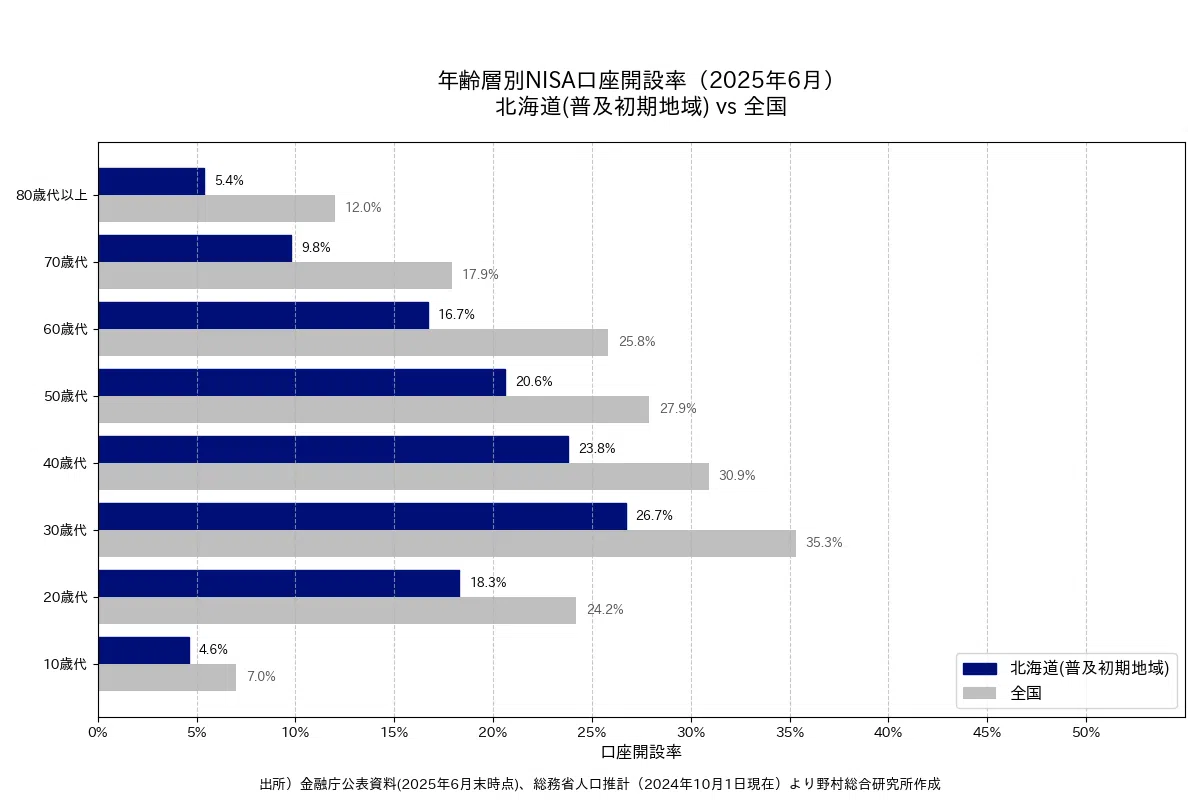

最後に、NISAの普及が特に遅れている普及初期地域について考察する。これには北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県の北海道・東北地方、および高知県、大分県、宮崎県、鹿児島県、沖縄県の計12道県が分類される。

これらの地域のグラフは、例外なくすべての年代で、都道府県の棒が全国平均の棒を大幅に下回っており、その長さの差が極めて大きい。特に、資産形成を始めるべき30代・40代の落ち込みが最も深刻な地域が多く、青森県の30代では、全国平均の35.3%に対し23.9%と、棒の長さに11ポイント以上の著しい差が生じている。また、沖縄県や鹿児島県では60代以降の高齢層で全国平均との差がさらに開く傾向が見られ、全世代的なアプローチが急務であることを物語っている。

図表2 NISA普及パターンによる5つの地域類型

以降、グラフの動きと共に、これら5つの類型に属する都道府県の分布を確認し、それぞれの特徴と背景について考察を加えていく。

【A】先行普及地域:全国ラインを大きく上回る

最初に、NISAの普及が最も進んでいる先行普及地域について見ていく。この類型に分類されるのは東京都、神奈川県、兵庫県の3都県である。

グラフが示すように、これらの地域では、すべての年代において「都道府県の棒」が「全国平均の棒」を明確に上回る長さとなっている。特に東京都は、30代(44.0%)と40代(39.8%)の資産形成の中核世代で全国平均との棒の長さの差が最も大きい。神奈川県と兵庫県も、特定の年代で短くなることなく、全世代にわたって安定的に全国平均を上回っている。これは、住民の所得水準や金融リテラシーの高さに加え、金融機関による活発なサービス提供が全世代に行き届いている結果と推察される。

【B】準先行普及地域:特定の世代で全国ラインを突き放す

次に、先行普及地域に次いで普及が進む準先行普及地域を取り上げる。これに該当するのは千葉県、富山県、福井県、愛知県、大阪府、奈良県、徳島県の7府県である。

この類型では、多くの年代で都道府県の棒が全国平均の棒より長くなっているが、地域ごとにその差が顕著になる年代が異なる。例えば奈良県のグラフは、50代までは全国平均とほぼ同じ長さで推移するが、60代から全国平均を上回り始め、70代では全国平均(17.9%)に対し25.5%と、棒の長さの差が最大となる。一方で福井県は、20代で全国平均(24.2%)を大きく上回る27.4%に達しており、若年層の普及が進んでいることがわかる。

【C】平均普及地域:全国ラインと交差する多様なパターン

日本の平均的な普及状況を示すのが平均普及地域である。この類型には、栃木県、埼玉県、石川県、長野県、岐阜県、三重県、滋賀県、京都府、和歌山県、鳥取県、岡山県、香川県、福岡県、長崎県の計14府県が分類され、最も多くの都道府県がここに属する。

この類型では、全国平均の棒を上回る年代と下回る年代が混在する複雑なパターンが見られる。特に栃木県、三重県、岡山県などでは、働き盛りの30代・40代で都道府県の棒が全国平均の棒を下回るが、60代以降でその長短が逆転し、高齢層では全国平均を上回るという特徴的なパターンを描く。また滋賀県は、若年層では全国平均とほぼ同じ長さだが、30代から全国平均を上回り始め、50代以降にさらにその差を広げている。これらの異なるパターンは、地域の金融機関が高齢層とのリレーションシップに強みを持つ一方で、現役世代へのアプローチ手法に地域ごとの違いや課題がある可能性を示唆している。

【D】普及途上地域:全国ラインと一定のギャップを保ち追随

続いて、すべての年齢階層で全国平均を下回る普及途上地域を概観する。茨城県、群馬県、新潟県、山梨県、静岡県、島根県、広島県、山口県、愛媛県、佐賀県、熊本県の11県がこれに該当する。

これらの県のグラフは、全年代を通じて、都道府県の棒が全国平均の棒をやや下回る状態が続くパターンが多い。後述する普及初期地域ほど棒の長さの差は大きくない。年代別に見ると、茨城県のように高齢層になるにつれて全国平均の棒の長さに近づき、70代ではその差が僅かとなるパターンも見られる。これらの地域は市場開拓の余地が大きいエリアであり、どの年代の棒を伸ばしていくかが今後の戦略の鍵となる。

【E】普及初期地域:全国ラインから大きく乖離

最後に、NISAの普及が特に遅れている普及初期地域について考察する。これには北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県の北海道・東北地方、および高知県、大分県、宮崎県、鹿児島県、沖縄県の計12道県が分類される。

これらの地域のグラフは、例外なくすべての年代で、都道府県の棒が全国平均の棒を大幅に下回っており、その長さの差が極めて大きい。特に、資産形成を始めるべき30代・40代の落ち込みが最も深刻な地域が多く、青森県の30代では、全国平均の35.3%に対し23.9%と、棒の長さに11ポイント以上の著しい差が生じている。また、沖縄県や鹿児島県では60代以降の高齢層で全国平均との差がさらに開く傾向が見られ、全世代的なアプローチが急務であることを物語っている。

地域別データに基づく政策的示唆

本コラムで明らかになったNISA普及の地域間格差は、政府が掲げる目標達成に向けて大きな課題を提起している。政府は2022年、5年間で(2027年末までに)NISAの総口座数を3400万に拡大する目標を設定した。2025年6月末時点の口座数は2,696万口座と目標達成率は8割に満たず、残り約2年間で700万口座超という、これまで以上のペースでの純増が求められている。目標である3400万口座は、口座開設率に換算すると約32%に相当し、この水準に達しているのは現状では東京都のみである。つまり、政府目標の達成とは、現在の東京都における普及レベルを全国に展開していくことに他ならず、各地域の現状に応じたアプローチが必要である。

本コラムで分類した5つの地域類型は、今後の戦略を策定する上で重要な示唆を与える。口座数目標達成のためには、特にボリュームの大きい【C】平均普及地域から【E】普及初期地域における普及の底上げが鍵となる。

【E】普及初期地域および【D】普及途上地域(計23道県)では、全世代、特に30~40代の資産形成層において口座開設率が全国平均を著しく下回っていることが共通の課題である。情報へのアクセス機会といった社会的要因も背景にあると推察され、制度のメリットだけでなく、少額からでも始められる積立投資の有効性を伝える基礎的な啓発活動を通じて、投資への心理的なハードルを下げていくことが不可欠である。金融機関には、自治体や地域の商工団体と連携したセミナーの開催や、職場つみたてNISAの導入促進といった、地域に根差した地道な取り組みが求められる。

最多の14府県が属する【C】平均普及地域では、現役世代の普及率が全国平均を下回る一方で、高齢層ではそれを上回る「高齢層逆転型」のパターンが多く見られた。これは、金融機関の伝統的な営業体制が高齢層とのリレーションシップに強みを持つ一方で、現役世代のニーズを捉えきれていない可能性を示唆している。デジタルチャネルを活用したオンライン相談の拡充や、子育て世代向けのライフプランニング提案など、現役世代のニーズに寄り添ったアプローチを強化していくことが重要だ。

普及が進む【A】先行普及地域および【B】準先行普及地域(計10都府県)は、単に口座数を増やすフェーズから、利用者の投資継続と深化を促す新たなステージへと移行しつつある。また、これらの地域における成功事例(例:奈良県の高齢層へのアプローチ)を分析し、他の地域でも応用可能なモデルを抽出することは、全国的な普及戦略を構築する上で有益であろう。

「貯蓄から投資へ」という構造的シフトを全国に浸透させるためには、全国一律のプロモーションだけでは不十分である。今後は、各金融機関が有する、現場ならではの地域特性への深い理解を、NISA普及という全国的な目標達成に向けてより一層活用することが求められる。それぞれの地域の実情に即したミクロな戦略の積み重ねこそが、官民一体となったきめ細かな取り組みを可能にし、この高い目標を達成し、真の国民的な資産形成を根付かせるための道筋になるはずだ。

(注1)一部の金融機関が基準日時点の都道府県別口座数を集計できなかったため、都道府県別の合計口座数は全国の総数と一致しない。しかし、そのカバー率は97.7%に達しており、各都道府県の実態を把握する上で有用なデータといえる。

(注2)分母となる人口は、総務省「人口推計(2024年10月1日現在)」のデータを使用した。NISAの対象年齢(18歳以上)を考慮し、「15~19歳」の人口の5分の2と20歳以上の人口を合計して算出している。

本コラムで分類した5つの地域類型は、今後の戦略を策定する上で重要な示唆を与える。口座数目標達成のためには、特にボリュームの大きい【C】平均普及地域から【E】普及初期地域における普及の底上げが鍵となる。

【E】普及初期地域および【D】普及途上地域(計23道県)では、全世代、特に30~40代の資産形成層において口座開設率が全国平均を著しく下回っていることが共通の課題である。情報へのアクセス機会といった社会的要因も背景にあると推察され、制度のメリットだけでなく、少額からでも始められる積立投資の有効性を伝える基礎的な啓発活動を通じて、投資への心理的なハードルを下げていくことが不可欠である。金融機関には、自治体や地域の商工団体と連携したセミナーの開催や、職場つみたてNISAの導入促進といった、地域に根差した地道な取り組みが求められる。

最多の14府県が属する【C】平均普及地域では、現役世代の普及率が全国平均を下回る一方で、高齢層ではそれを上回る「高齢層逆転型」のパターンが多く見られた。これは、金融機関の伝統的な営業体制が高齢層とのリレーションシップに強みを持つ一方で、現役世代のニーズを捉えきれていない可能性を示唆している。デジタルチャネルを活用したオンライン相談の拡充や、子育て世代向けのライフプランニング提案など、現役世代のニーズに寄り添ったアプローチを強化していくことが重要だ。

普及が進む【A】先行普及地域および【B】準先行普及地域(計10都府県)は、単に口座数を増やすフェーズから、利用者の投資継続と深化を促す新たなステージへと移行しつつある。また、これらの地域における成功事例(例:奈良県の高齢層へのアプローチ)を分析し、他の地域でも応用可能なモデルを抽出することは、全国的な普及戦略を構築する上で有益であろう。

「貯蓄から投資へ」という構造的シフトを全国に浸透させるためには、全国一律のプロモーションだけでは不十分である。今後は、各金融機関が有する、現場ならではの地域特性への深い理解を、NISA普及という全国的な目標達成に向けてより一層活用することが求められる。それぞれの地域の実情に即したミクロな戦略の積み重ねこそが、官民一体となったきめ細かな取り組みを可能にし、この高い目標を達成し、真の国民的な資産形成を根付かせるための道筋になるはずだ。

(注1)一部の金融機関が基準日時点の都道府県別口座数を集計できなかったため、都道府県別の合計口座数は全国の総数と一致しない。しかし、そのカバー率は97.7%に達しており、各都道府県の実態を把握する上で有用なデータといえる。

(注2)分母となる人口は、総務省「人口推計(2024年10月1日現在)」のデータを使用した。NISAの対象年齢(18歳以上)を考慮し、「15~19歳」の人口の5分の2と20歳以上の人口を合計して算出している。

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。