運営管理機関連絡協議会が2025年12月2日に公表した最新の「確定拠出年金統計資料(2025年3月末)(注1)」に基づき、確定拠出年金(DC)制度の利用状況を分析した。昨年の本コラムで指摘した「運用の積極化」と「加入者増加率の鈍化」というトレンドは、さらに顕著なものとなった。主なポイントは以下の通りである。

- 加入者動向:加入者数は増加しているものの、iDeCoにおける若年層の加入増加率は1%にまで急落し、「若年層のiDeCo離れ(新NISAへのシフト)」が鮮明となった。一方で50代・60代は高い伸びを示している。

- 掛金動向:一人あたり平均掛金については、企業型DCでは賃上げ等を背景に緩やかながらも増加基調が続いている一方、iDeCoでは横ばいが続いている。

- 運用動向:運用の積極化はさらに加速し、特に国内資産を売却し「海外株式」へ資金をシフトさせる動きが顕著である。DC制度は「グローバル投資の場」としての性格を強めている。

加入者数の増加率はさらに鈍化、若年層の「iDeCo離れ」が顕在化

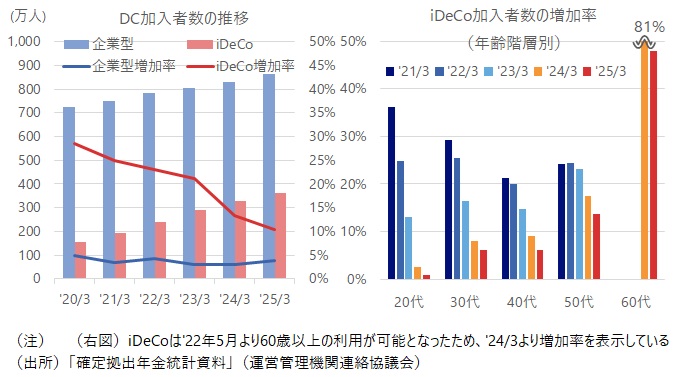

DC制度の加入者数は拡大を続けているが、そのペースには変化が見られる。2024年度末(2025年3月末)の企業型DC加入者は862万人(前年度比+32万人)、iDeCo加入者は363万人(同+34万人)となった(図表1左図)。前年比増加率はそれぞれ4%、10%であり、一見すると堅調に見える。

しかし、昨年のレポートで指摘した「iDeCoの増加率鈍化」は、若年層において劇的な形で進行している(図表1右図)。2024年度の20代の加入者増加率はわずか1%(前年度3%)となり、新規加入がストップした状態に近い。これは2024年から開始された新NISAへ若年層の関心が集中し、資金拘束のあるiDeCoが敬遠された結果と推測される。

一方で、50代以上の年齢層は引き続き高い伸びを示している。特に50代は前年比+14%、2022年より加入可能となった60代は同+48%と、他の年代を大きく上回る増加率となっており、iDeCoの拡大はこれら中高年層によって支えられている構図がより鮮明となった。所得控除のメリットが大きく、老後資金作りが現実的な課題となっている中高年層には依然としてiDeCoも選好されているのに対し、若年層はNISAへ流れるという、世代間での使い分けが進んでいると言える。

図表1 確定拠出年金(DC)加入者数の推移と増加率(前年同期比)

しかし、昨年のレポートで指摘した「iDeCoの増加率鈍化」は、若年層において劇的な形で進行している(図表1右図)。2024年度の20代の加入者増加率はわずか1%(前年度3%)となり、新規加入がストップした状態に近い。これは2024年から開始された新NISAへ若年層の関心が集中し、資金拘束のあるiDeCoが敬遠された結果と推測される。

一方で、50代以上の年齢層は引き続き高い伸びを示している。特に50代は前年比+14%、2022年より加入可能となった60代は同+48%と、他の年代を大きく上回る増加率となっており、iDeCoの拡大はこれら中高年層によって支えられている構図がより鮮明となった。所得控除のメリットが大きく、老後資金作りが現実的な課題となっている中高年層には依然としてiDeCoも選好されているのに対し、若年層はNISAへ流れるという、世代間での使い分けが進んでいると言える。

掛金増加が続く企業型DC、横ばいが続くiDeCo

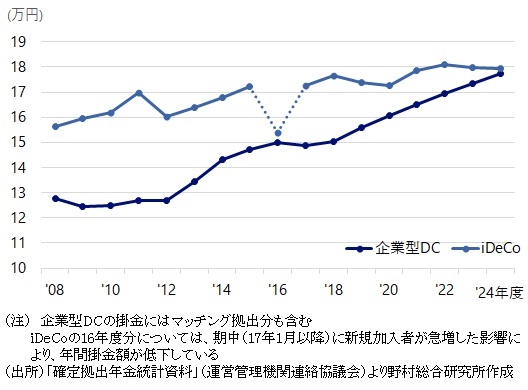

掛金額の動向については、企業型と個人型で対照的な動きが続いている(図表2)。

企業型DCの加入者一人あたり平均掛金額(年額)は、2024年度に17.76万円となり、前年度(17.35万円)から着実に増加した。2012年頃(12.68万円)を底に始まった長期的な増加トレンドは衰えておらず、過去最高を更新し続けている。インフレ対応としての賃上げや、2024年12月の拠出限度額見直し等が、掛金水準の底上げに寄与していると考えられる。

対して、iDeCoの平均掛金額(年額)は17.95万円となった。2022年度の18.10万円をピークに、2023年度(17.98万円)、2024年度(17.95万円)と、わずかながら減少・横ばいの傾向にある。拠出限度額が変わらない中、制度拡大に伴う少額拠出者の流入などが影響している可能性があり、金額ベースでの伸びは完全に頭打ちとなっている。

図表2 企業型DCとiDeCo加入者の1人あたり平均掛金額(年額)

企業型DCの加入者一人あたり平均掛金額(年額)は、2024年度に17.76万円となり、前年度(17.35万円)から着実に増加した。2012年頃(12.68万円)を底に始まった長期的な増加トレンドは衰えておらず、過去最高を更新し続けている。インフレ対応としての賃上げや、2024年12月の拠出限度額見直し等が、掛金水準の底上げに寄与していると考えられる。

対して、iDeCoの平均掛金額(年額)は17.95万円となった。2022年度の18.10万円をピークに、2023年度(17.98万円)、2024年度(17.95万円)と、わずかながら減少・横ばいの傾向にある。拠出限度額が変わらない中、制度拡大に伴う少額拠出者の流入などが影響している可能性があり、金額ベースでの伸びは完全に頭打ちとなっている。

投資信託へのシフトが加速、鮮明になる海外志向

昨年のレポートで報告した「保守的な運用からの脱却」は、2024年度にさらに加速し、より踏み込んだ「国内資産から海外資産への資金大移動」とも呼べる様相を呈している。

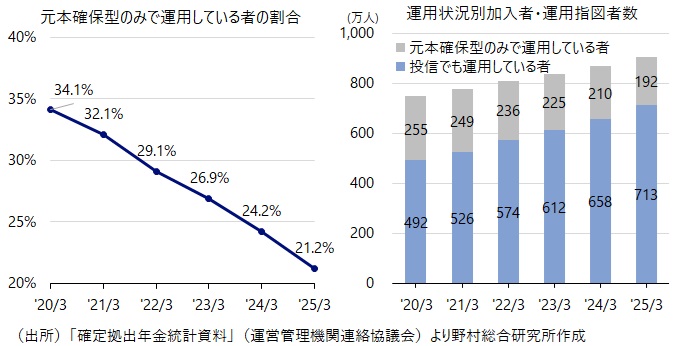

企業型DCにおいて元本確保型商品(預貯金・保険)のみで運用している者の割合は、前年の24.2%からさらに低下し、21.2%となった(図表3左図)。また、今年度から公表されたiDeCoにおける同割合は16.9%であり、企業型DCよりもさらに低い水準にある。自動加入の側面がある企業型DCに比べ、自らの意思で加入するiDeCo加入者の方が、よりリスクテイクに積極的である実態が明らかになった。「とりあえず定期預金」という層は、DC制度全体で少数派となりつつある。

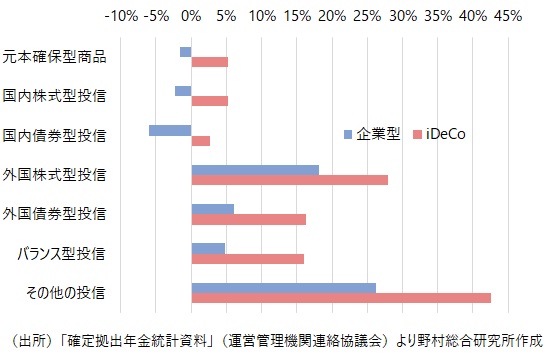

資産残高の増減率(図表4)を見ると、さらに詳細な動向が見て取れる。企業型DCでは、「元本確保型(▲1.6%)」だけでなく、「国内株式型(▲2.3%)」や「国内債券型(▲6.0%)」までもが前年比で減少に転じている。運用利回りがプラスであったにもかかわらず国内株式型の残高が減少していることは、スイッチングによる資金流出が相当規模で発生したことを示唆している。その一方で、「外国株式型」は企業型で+18.1%、iDeCoでは+27.9%と突出した伸びを見せている。つまり、単に元本確保型から投資信託へ資金が動いているだけでなく、リスク性資産の中においても「国内資産を売却し、海外資産(特に株式)へ集中させる」という、極めて選別的な投資行動がDC制度全体で進行していると言える。

なお、資産規模こそまだ小さいものの、「その他の投信」が高い増加率(企業型+26.2%、iDeCo+42.5%)を示している点も注目される。これは主に金(ゴールド)などのコモディティ投信の急増によるもので、その残高は企業型・iDeCoともに1年間で約2倍に拡大しており(企業型+108.2%、iDeCo+98.6%)、インフレヘッジ等を目的とした分散投資の動きも現れている。

この結果、資産全体に占める外国株式など海外資産を含む投信(注2)の比率は企業型で50.1%、iDeCoで58.9%に達し、DC制度は「グローバル投資の場」へと変化しつつある。

企業型DCにおいて元本確保型商品(預貯金・保険)のみで運用している者の割合は、前年の24.2%からさらに低下し、21.2%となった(図表3左図)。また、今年度から公表されたiDeCoにおける同割合は16.9%であり、企業型DCよりもさらに低い水準にある。自動加入の側面がある企業型DCに比べ、自らの意思で加入するiDeCo加入者の方が、よりリスクテイクに積極的である実態が明らかになった。「とりあえず定期預金」という層は、DC制度全体で少数派となりつつある。

図表3 企業型DCにおける運用状況

資産残高の増減率(図表4)を見ると、さらに詳細な動向が見て取れる。企業型DCでは、「元本確保型(▲1.6%)」だけでなく、「国内株式型(▲2.3%)」や「国内債券型(▲6.0%)」までもが前年比で減少に転じている。運用利回りがプラスであったにもかかわらず国内株式型の残高が減少していることは、スイッチングによる資金流出が相当規模で発生したことを示唆している。その一方で、「外国株式型」は企業型で+18.1%、iDeCoでは+27.9%と突出した伸びを見せている。つまり、単に元本確保型から投資信託へ資金が動いているだけでなく、リスク性資産の中においても「国内資産を売却し、海外資産(特に株式)へ集中させる」という、極めて選別的な投資行動がDC制度全体で進行していると言える。

なお、資産規模こそまだ小さいものの、「その他の投信」が高い増加率(企業型+26.2%、iDeCo+42.5%)を示している点も注目される。これは主に金(ゴールド)などのコモディティ投信の急増によるもので、その残高は企業型・iDeCoともに1年間で約2倍に拡大しており(企業型+108.2%、iDeCo+98.6%)、インフレヘッジ等を目的とした分散投資の動きも現れている。

この結果、資産全体に占める外国株式など海外資産を含む投信(注2)の比率は企業型で50.1%、iDeCoで58.9%に達し、DC制度は「グローバル投資の場」へと変化しつつある。

図表4 確定拠出年金の主要運用商品別残高増減率(前年比率、2025年3月)

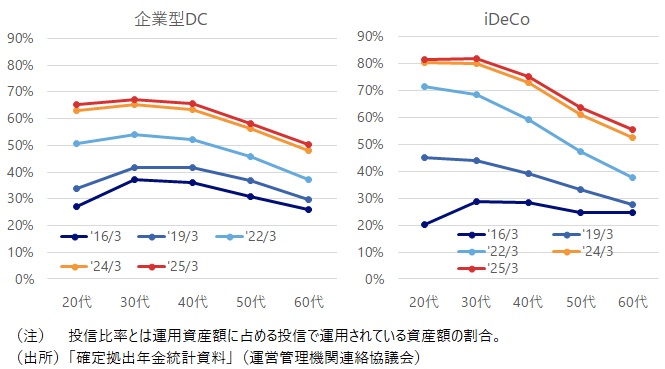

全世代で進む運用の積極化

年齢別の運用状況を見ても、リスクテイクの姿勢は全世代に浸透している(図表5)。20代の投信比率は、企業型で65%、iDeCoでは81%(~19歳は88%)と極めて高い水準にある。若年層がiDeCoを利用する場合、そのほとんどが投資信託(特に海外株式インデックスなど)を選択していることが分かる。また、出口が近い60代においても、企業型で50%、iDeCoで55%が投資信託で運用されており、受給期直前になっても過度に安全資産へ逃避せず、運用を継続する姿勢が定着しつつある。

2024年度の統計からは、DC制度が「安全重視の年金」から「積極的な資産形成ツール」へと完全にシフトしていることが確認された。企業型DCでは掛金の増額も進んでおり、制度としての厚みが増している。一方で、iDeCoにおける若年層の加入急減速は、NISAとの使い分けが進んでいる証左である。NISAの普及が進む中、老後所得の確保というDC本来の機能(資金拘束による強制貯蓄)の重要性を、制度全体としてどのように若年層へ伝えていくか、NISAとの最適な役割分担を含めた「制度上の位置づけの明確化」が求められていると言える。

(注1)厚生労働省のWebサイトに掲載されている。なお、本コラムでは触れていないが、2025年3月版の確定拠出年金統計資料では、制度の成熟化に伴い重要性が増している「給付(出口)の実態」をより詳細に把握するためのデータ(新規裁定者数や受給開始年齢など)が拡充されている点が大きな特徴と言える。

(注2)「外国株式など海外資産を含む投信」とは、外国株式型、外国債券型、及びバランス型の投信を指す。

図表5 DCの投信比率(加入者・運用指図者の年齢別)

2024年度の統計からは、DC制度が「安全重視の年金」から「積極的な資産形成ツール」へと完全にシフトしていることが確認された。企業型DCでは掛金の増額も進んでおり、制度としての厚みが増している。一方で、iDeCoにおける若年層の加入急減速は、NISAとの使い分けが進んでいる証左である。NISAの普及が進む中、老後所得の確保というDC本来の機能(資金拘束による強制貯蓄)の重要性を、制度全体としてどのように若年層へ伝えていくか、NISAとの最適な役割分担を含めた「制度上の位置づけの明確化」が求められていると言える。

(注1)厚生労働省のWebサイトに掲載されている。なお、本コラムでは触れていないが、2025年3月版の確定拠出年金統計資料では、制度の成熟化に伴い重要性が増している「給付(出口)の実態」をより詳細に把握するためのデータ(新規裁定者数や受給開始年齢など)が拡充されている点が大きな特徴と言える。

(注2)「外国株式など海外資産を含む投信」とは、外国株式型、外国債券型、及びバランス型の投信を指す。

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。